🟦 목차

- 금리 1%가 이자에 미치는 구조적 원리

- 대출 유형별 금리 1% 상승 시 실제 부담액

- 내 월급으로 버틸 수 있는가? 한계선 계산법

- 냥펀드와 블랙스완의 실전 대응 전략

- 🟩 비교표: 대출 유형별 금리 1% 상승 시 월 부담 증가

- 🪅 냥펀드와 블랙스완의 담론

- 🔴 최종 요약 및 결론

⌚ 인트로

“금리가 1% 올랐다”는 뉴스, 그냥 지나쳤는가?

3억 원 대출이라면 매달 이자가 18만 원 가까이 뛴다.

연봉 4,000만 원 직장인의 실수령에서 18만 원은 결코 작은 숫자가 아니다.

지금부터 내 대출에 숫자를 직접 대입해 본다.

한 줄 요약: 금리 1% 상승은 대출 1억 원당 월 약 8만 3천 원의

이자 부담 증가를 의미하며, 이를 미리 계산하고 대비한 사람만이 가계를 지킬 수 있다.

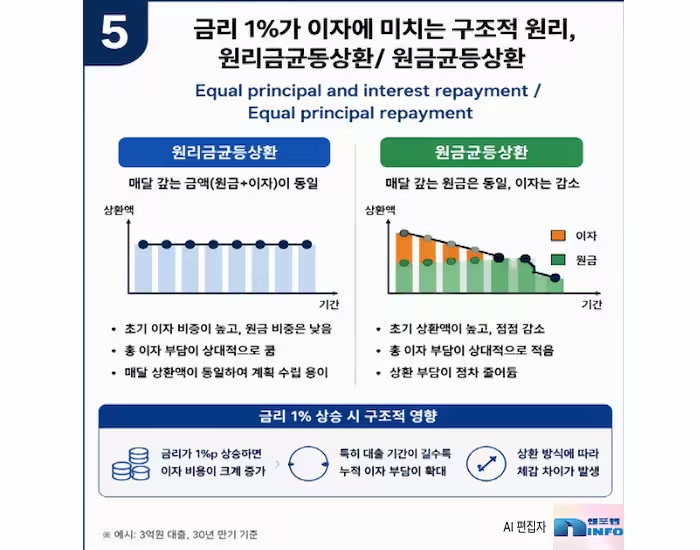

1. 금리 1%가 이자에 미치는 구조적 원리

💢 [미니팝업 용어카드] 원리금균등상환(元利金均等償還)

이란 매달 납입하는 원금과 이자의 합계액을 대출 만기까지 동일하게 유지하는 방식으로, 초기에는 이자 비중이 높고 갈수록 원금 비중이 커지는 구조다.

1) 금리와 이자의 관계: 단순하지만 무서운 비례

금리는 대출 원금에 직접 곱해지므로 원금이 클수록 금리 1% 충격도 선형으로 커진다.

1억 원 대출 기준 연 1% 인상이면 이자는 연 100만 원, 월 약 8만 3천 원 늘어난다.

3억 원이면 매달 약 25만 원이 추가로 빠진다.

2) 잔여 원금이 클수록 충격도 크다: 초기 대출자 주의보

원리금균등상환에서 초기에는 원금 상환이 거의 안 되어 잔여 원금이 그대로다.

대출 초반 5년 안에 금리가 오르면 이자 충격이 만기 후반보다 훨씬 크다.

신규 대출자나 대환 직후 차주가 특히 취약한 이유다.

3) 변동·고정금리, 금리 충격의 전달 속도가 다르다

고정금리 차주는 계약 기간 동안 시장 금리 상승의 충격을 받지 않는다.

반면 변동금리는 COFIX 기준 6개월마다 재산정되어 충격이 즉각 반영된다.

2026년 상반기 재상승 우려가 있는 지금, 변동금리 차주의 긴장이 높아지는 이유다.

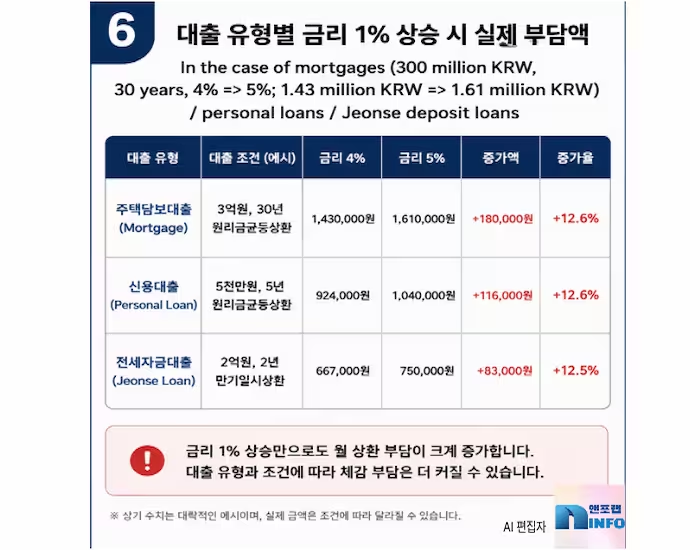

2. 대출 유형별 금리 1% 상승 시 실제 부담액

💢 [미니팝업 용어카드] DSR(총부채원리금상환비율, Debt Service Ratio)

이것은 연간 모든 대출의 원리금 상환액을 연소득으로 나눈 비율로, 은행권 기준 40%를 초과하면 신규 대출이 제한되는 핵심 규제 지표다.

1) 주택담보대출 3억 원: 금리 1% 오르면 월 얼마?

주담대 3억 원, 30년 만기 기준 금리가 연 4%→5%로 오르면

월 상환액은 143만 원에서 161만 원으로 18만 원 증가한다.

연간 약 216만 원이 추가되며, 이는 2026년 변동금리 갱신 차주들이 실제로 겪는 수치다.

2) 신용대출 5천만 원: 작아 보여도 무시 못 할 충격

신용대출 5천만 원, 5년 만기 기준 금리가 연 5%→6%로 오르면 월 이자는 약 4만 원 늘어난다.

단독으로는 작지만 주담대와 동시에 보유한 직장인이라면 DSR 압박이 중첩되어

가계 여유 자금이 급격히 줄어드는 구조다.

3) 전세자금대출 2억 원: 만기 일시상환의 숨은 위험

전세자금대출은 만기에 원금을 일시 상환하는 구조여서 매달 이자만 낸다.

2억 원 기준 연 3%→4%로 오르면 월 이자는 50만 원→67만 원으로 17만 원 늘어난다.

원금은 그대로인데 이자만 조용히 커지는 것이 전세대출의 숨은 위험이다.

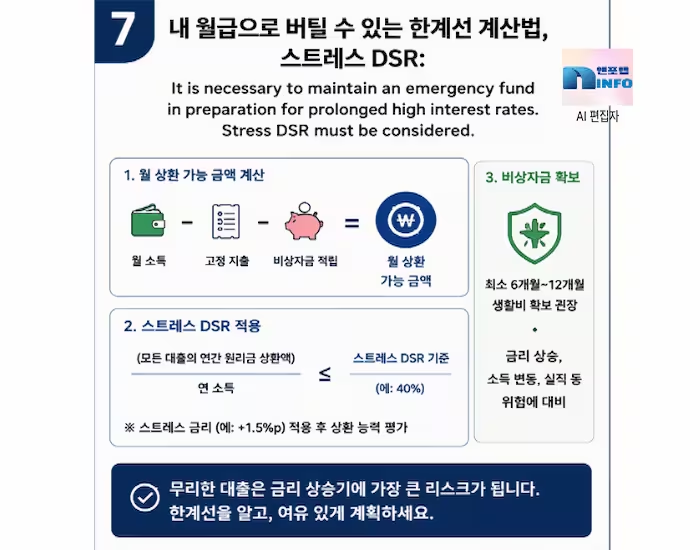

3. 내 월급으로 버틸 수 있는가? 한계선 계산법

💢 [미니팝업 용어카드] 스트레스 DSR(Stress DSR)

이것은 실제 대출 금리에 가산 금리를 더해 더 높은 금리 시나리오에서도 상환이 가능한지 검증하는 규제 방식으로, 2024년부터 단계적으로 도입되어 대출 한도를 실질적으로 축소시키고 있다.

1) DSR 40% 한계선: 내 연봉으로 역산하는 법

DSR 40% 규제 하에서 연봉 5,000만 원 직장인의 월 허용

원리금 상환 한도는 약 167만 원이다.

금리 상승으로 이 선을 넘는 순간 신규 대출은 물론 기존 대출 만기 연장도 제약을 받을 수 있다.

2) 금리 시나리오별 월 부담, 이렇게 계산하라

대출 원금에 0.0083을 곱하면 금리 1% 상승 시 월 이자 증가 근사치가 나온다.

3억 원이면 약 25만 원, 5억 원이면 약 41만 원이다.

지금 당장 내 원금에 이 공식을 적용해 최악 시나리오의 월 부담을 먼저 계산해 보라.

3) 이자 충격을 완충하는 현실적 예비자금 기준

금리 1% 상승 시 늘어나는 연간 이자의 최소 12개월치를

예비자금으로 보유하는 것이 안전망의 기본이다.

3억 원 대출자라면 약 300만 원, 5억 원이라면 약 500만 원의 비상금이 있어야 고금리 장기화를 버틸 수 있다.

4. 냥펀드와 블랙스완의 실전 대응 전략

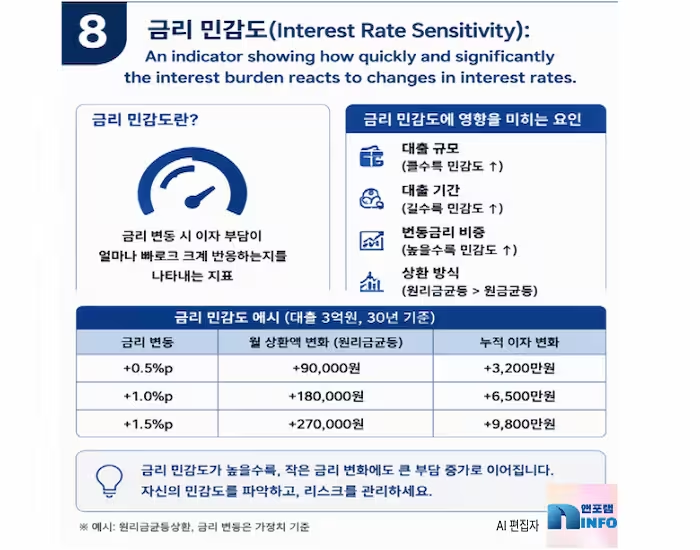

💢 [미니팝업 용어카드] 금리 민감도(Interest Rate Sensitivity)

이것은 금리 변화에 따라 이자 부담이 얼마나 빠르고 크게 반응하는지를

나타내는 지표로, 잔여 원금이 크고 변동금리일수록 민감도가 높아진다.

1) 냥펀드의 전략: 숫자로 먼저 두려움을 없애라

금리 상승이 무서운 이유는 막연하기 때문이다. 냥펀드는 말한다.

내 원금에 0.0083을 곱하면 두려움이 숫자로 바뀐다고. 막연한 불안보다

정확한 계산이 대응을 가능하게 한다.

시뮬레이션 한 번이 공황을 막는 가장 현실적인 예방약이다.

2) 블랙스완의 경고: 1%가 아닌 2% 시나리오도 계산하라

블랙스완은 항상 최악을 먼저 본다. 금리 2% 상승 시 3억 원 대출자는

월 약 50만 원이 추가로 빠진다. 중동 사태·물가 재급등이 겹치면 이 시나리오는 현실이 된다.

1% 계산에 안도하는 순간이 가장 위험하다.

3) 둘의 합의: 계산·비축·금리 유형 점검이 답이다

냥펀드와 블랙스완이 동의하는 행동은 세 가지다.

월 이자 증가액 계산, 12개월치 예비자금 적립, 변동금리 차주라면

고정·혼합형 전환 비용 즉시 비교. 이 세 단계를 밟은 사람만이 금리 충격에서 가계를 지킨다.

🟩 비교표: 대출 유형별 금리 1% 상승 시 월 부담 증가

| 대출 유형 | 대출 원금 | 금리 변동 | 월 이자 증가액 |

| 주택담보대출 | 3억 원 (30년 만기) | 연 4% → 5% | 약 +18만 원 |

| 주택담보대출 | 5억 원 (30년 만기) | 연 4% → 5% | 약 +30만 원 |

| 전세자금대출 | 2억 원 (만기 일시상환) | 연 3% → 4% | 약 +17만 원 |

| 신용대출 | 5천만 원 (5년 만기) | 연 5% → 6% | 약 +4만 원 |

🪅 냥펀드와 블랙스완의 담론

냥펀드 🐱: “블랙스완 형, 금리 1% 오르는 게 그렇게 무서운 건가요? 월 몇만 원 더 내면 되는 거 아닌가요?”

블랙스완 🐦: “냥펀드야, 3억 대출이면 월 18만 원이야. 1년이면 216만 원, 10년이면 2,160만 원이 추가로 빠지는 거야.”

냥펀드 🐱: “그렇게 계산하니 확실히 크네요. 당장 내 원금에 0.0083 곱해봐야겠어요. 계산이 이렇게 간단하다니.”

블랙스완 🐦: “그게 첫 행동이야. 그리고 나는 2% 오르는 시나리오도 꼭 계산해. 세상은 내 예상보다 항상 더 극단으로 가니까.”

냥펀드 🐱: “2% 오르면 3억 기준 월 50만 원 추가네요. 예비자금 없으면 정말 버티기 힘들겠어요.”

블랙스완 🐦: “이제 알겠지? 계산이 두려움을 없애고, 예비자금이 위기를 버티게 해. 숫자를 먼저 보는 자가 살아남아.”

🟧 Q & A: 4문 4답

Q1. 금리 1% 상승 시 내 이자 증가액을 빠르게 계산하는 방법이 있나요?

A. 대출 원금에 0.0083을 곱하면 월 이자 증가 근사치가 나옵니다. 3억 원이면 약 25만 원, 2억 원이면 약 17만 원입니다. 단 원리금균등상환은 잔여 원금이 줄수록 증가폭이 작아지므로, 대출 초기일수록 이 수치가 더 정확하게 적용됩니다.

Q2. 변동금리 차주인데, 지금 고정으로 전환하면 얼마나 손해를 보나요?

A. 중도상환수수료는 통상 잔여 원금의 1.2~1.5%입니다. 3억 원이라면 최대 450만 원입니다. 전환 후 절감되는 연간 이자와 잔여 기간을 곱해 손익분기점을 계산해야 합니다. 금리 재상승 시나리오가 현실화되면 전환 비용은 조기에 회수할 수 있습니다.

Q3. DSR 40%를 넘기지 않으려면 금리 상승 전 어떤 준비를 해야 하나요?

A. 금리 상승 전에 일부 조기 상환으로 원금을 줄여 DSR 여유분을 확보하는 것이 가장 직접적입니다. 또는 만기가 짧은 단기 대출을 장기로 전환해 월 원리금 자체를 낮추는 방법도 효과적입니다. 두 방법 모두 금리 인상 전에 실행해야 효과가 있습니다.

Q4. 스트레스 DSR이 도입되면 내 대출 한도에 실제로 얼마나 영향을 주나요?

A. 스트레스 DSR은 현재 금리에 0.38~1.5%p 가산 금리를 더해 한도를 산출합니다. 현재 금리가 연 5%라면 최대 6.5%를 기준으로 상환 가능 여부를 따집니다. 결과적으로 같은 연봉이라도 기존보다 빌릴 수 있는 금액이 수천만 원 줄어드는 효과가 발생합니다.

🥇 동물우화의 최종 결론

냥펀드는 오늘 처음으로 숫자 앞에서 진지해졌다.

블랙스완은 늘 그래왔다.

금리 1% 상승은 뉴스 속 숫자가 아니라 매달 내 통장에서 빠져나가는 현실이다.

두 캐릭터의 합의는 하나다.

계산하고, 비축하고, 금리 유형을 점검하라. 준비한 자만이 금리 충격에서 가계를 지킨다.

🔴 최종 요약 및 결론

금리 1% 상승은 3억 원 대출자에게 월 18만 원, 연 216만 원의 추가 부담을 뜻한다.

지금 당장 내 원금에 0.0083을 곱하고, 12개월치 이자 증가분을

예비자금으로 준비하는 것이 가장 현실적인 방어책이다.

숫자를 먼저 아는 사람만이 금리 충격을 기회로 바꿀 수 있다.

지금 바로 블로그를 구독(Subscribe)하시고, 금리 1% 오를 때 실제 부담 계산법을

자세히 파헤치는 유익한 금융 리포트를 가장 먼저 받아보세요!

© 앤포랩 블로그 | 이 콘텐츠의 무단 전재 및 재배포를 금지합니다.