들어가며: 왜 MZ세대는 돈을 모으기 어려울까?

최근 금융 관련 통계를 보면 흥미로운 현상이 나타나고 있습니다. MZ세대(1981년~2010년 출생)의 지갑이 점점 얇아지고 있다는 것입니다. 하지만 이것이 단순한 낭비벽만은 아닙니다. 소비 심리학자들의 연구에 따르면, 이는 세대 특유의 심리 패턴과 환경 변화에서 비롯된 것입니다.

이 글에서는 MZ세대가 자신도 모르게 빠져드는 5가지 금융 함정과 이를 극복하는 실질적인 방법을 제시해드리겠습니다. 심리를 이해하면 행동도 바뀝니다. 지금부터 자신의 소비 습관을 돌아보며 읽어보세요.

1. 즉시 만족 현상 (Present Bias)과 충동구매의 악

==미래는 외면하고 현재의 쾌감을 우선하는 심리==

심리학에서 말하는 ‘현재 편향(Present Bias)’은 MZ세대의 소비 패턴을 설명하는 핵심 개념입니다.

미래의 이득보다 현재의 쾌감을 우선시하는 인간의 기본 심리가 있는데,

MZ세대는 이것이 특히 강한 특징을 보입니다.

이는 디지털 환경과 밀접한 관련이 있습니다.

SNS에서는 매 순간 새로운 상품과 트렌드가 떠오르고, 배송 기술의 발전으로 원클릭 구매가 가능해졌습니다.

뇌과학적으로 보면, 즉각적인 보상에 반응하는 뇌 영역이 자극되기 쉬운 환경이 된 것입니다.

◪ 충동구매의 메커니즘

- 신상품 발견 → 도파민 분비 (쾌감)

- 원클릭 결제 가능 → 구매 결정 시간 단축

- 배송 속도 → 즉시 만족감 충족

- 반복 경험 → 심화된 구매 습관

결국 이 현상이 바로 MZ세대 지갑을 얇게 만드는 첫 번째 주범입니다.

“내일부터 절약해야지”라는 다짐도 내일이 되면 또 다른 상품 앞에서 무너집니다.

2. SNS 비교 소비와 구독 문화의 함정

==타인의 라이프스타일을 따라가는 비용==

두 번째 심리 함정은 ‘SNS 비교 소비’입니다.

타인의 라이프스타일을 따라가려는 심리가 무의식적으로 지갑을 열게 합니다.

인스타그램, 유튜브, 틱톡 등의 플랫폼에서 MZ세대는 끊임없이 다른 사람의 일상을 봅니다.

“저 카페 감성 좋네”, “저 옷 입어야겠다”, “저 경험 해봐야지”라는 생각이 자동으로 소비로 이어지는 것입니다.

이를 ‘자기결정이론’의 관점에서 보면, 사회적 인정 욕구가 강하게 작동하는 세대라고 할 수 있습니다.

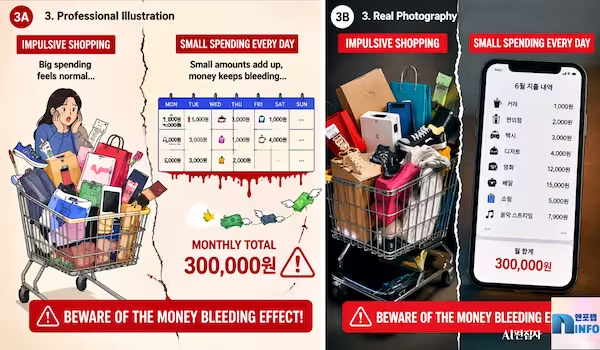

더욱 교활한 것은 구독 문화의 함정입니다.

월 3,900원의 스트리밍 서비스, 월 4,900원의 음악 구독, 월 9,900원의 피트니스 앱… 각각은 작아 보이지만:

- 스트리밍 서비스: 3개 가입 = 월 12,000원

- 음악/팟캐스트: 2개 가입 = 월 10,000원

- 구독박스: 2개 = 월 60,000원

- 소액 결제 (카페, 간식): 월 150,000원

- 기타 구독 서비스: 월 80,000원

총합: 월 312,000원이 자동으로 빠져나갑니다.

세 번째 함정인 ‘작은 금액 무감각’도 여기서 비롯됩니다.

1,000원은 돈이 아니라고 느끼고, 5,000원도 마찬가지입니다.

하지만 이런 소액 결제들이 월 30만 원을 훌쩍 넘깁니다.

3. 경험 소비의 명암과 계획 없는 지출

==물건보다 경험에 투자하는 MZ세대의 가치관==

네 번째 특징은 ‘경험 소비 우선’입니다.

MZ세대는 물건보다 경험에 돈을 쓰려는 경향이 확연히 강합니다.

여행, 공연, 맛집 투어, 액티비티 등에 아낌없이 투자합니다.

이것 자체는 나쁜 현상이 아닙니다. 행동경제학 연구에 따르면,

경험에 대한 소비는 물건 구매보다 더 오래 지속되는 행복감을 제공합니다.

다만 문제는 계획 없는 경험 소비입니다.

갑자기 “이 주말에 강원도 가자”, “새로운 카페 가보자”, “티켓팅해야겠다”는

충동적인 결정이 큰 지출로 이어집니다.

예산 계획 없이 경험을 추구하면, 결국 금융 목표 달성은 요원해집니다.

◪ 경험 소비 vs 계획적 투자의 차이:

| 구분 | 경험 소비 (위험) | 경험 투자 (현명) |

|---|---|---|

| 특징 | 충동적, 계획 없음 | 미리 계획, 예산 책정 |

| 빈도 | 자주, 예측 불가 | 정기적, 예측 가능 |

| 심리 | FOMO (놓친 것에 대한 두려움) | 계획적 소비 |

| 결과 | 저축 불가, 부채 증가 | 저축 가능, 재정 건전 |

| 예시 | “어? 티켓팅 남았네? 사자” | “이번 달 여행비 5만원 예산” |

4. 심리를 아는 것만으로도 달라지는 금융 습관

==실질적인 해결책: 자동이체 저축의 힘==

이제 핵심 질문입니다: 그렇다면 어떻게 해야 할까요?

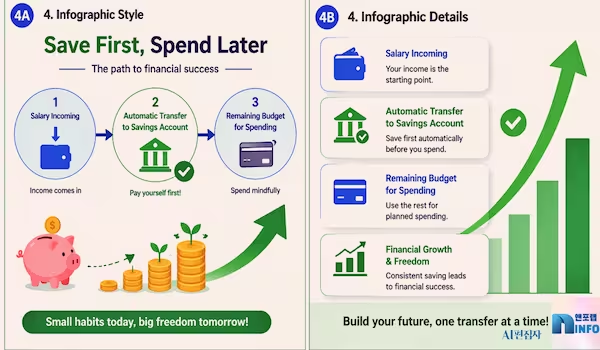

첫 번째이자 가장 중요한 해결책은 자동이체 저축입니다.

이는 ‘선택 제거(Removal of Choice)’ 방식으로, 행동경제학에서 입증된 가장 효과적인 방법입니다.

1) 자동이체 생활화

❶ 월급날에 정해진 금액을 별도 계좌로 자동 이체 (처음에는 월급의 10%)

❷ 그 계좌는 체크카드를 발급하지 않기 (심리적 거리 확보)

❸ 나머지 금액으로 자유롭게 소비하기 (죄책감 제거)

이 방법이 효과적인 이유는 심리적 책임감을 줄이면서도 강제성을 유지하기 때문입니다.

자신의 선택이 아니라 ‘자동으로 되는 것’이므로, 충동구매 욕구에 덜 노출됩니다.

2) 심리적 구매 지연

- 충동구매 욕구가 생기면 ’24시간 후에 구매’ 규칙 적용

- 24시간 후에도 여전히 원하는지 확인

- 대부분의 충동 욕구는 24시간 내에 사라집니다

3) 구독 서비스 감시

- 분기마다 한 번씩 자신의 모든 구독 서비스 점검

- 사용하지 않는 것은 즉시 해지

- 구독 앱을 사용해 한눈에 파악하기

심리를 아는 것만으로도 금융 습관은 바뀔 수 있습니다.

이는 인지만으로 실제 뇌 활동 패턴이 변한다는 ‘신경가소성(Neuroplasticity)’ 이론과도 일치합니다.

요약

이상의 MZ세대의 금융 습관의 키워드는, 현재의 쾌감을 우선하고 타인의

라이프스타일을 따라가는 충동 구매 욕구가 강하며, 구독 문화의 함정에 쉽게 빠진다는 것이다.

따라서 자동이체 생활화, 심리적 구매 지연, 구독 서비스에 대한 스스로의

모니터링의 습관화가 필요할 것이다.