서언

어디선가 누군가 바로 이 글을 클릭했다면,

‘해외결제’에서 이미 손해를 볼 가능성이 크다.

보통 사람은 결제 금액보다 보이지 않는

모바일 설정 하나로 같은 손해를 계속 반복한다.

이 글에서는 지금 당장 꺼야 할(OFF) 해외결제 설정을 기준으로,

다음 결제에서 손실 및 손해를 차단할 수 있는 방법을 명확히 정리해 드려요.

1. 해외결제, 이미 손실을 보고 있을 가능성이 높다

1) 해외결제 손실은 결제 순간보다 설정 과정에서 결정된다

흔히 ‘해외결제’는 카드만 긁으면 끝나는 단순한 행동처럼 보이죠.

하지만 실제 손실은 결제 버튼을 누르기 훨씬 전에

이미 결정돼 있다는 것이죠.

카드 모바일 앱 속 몇 가지 기본 설정을 어떻게 하느냐가 관건이다.

대부분은 해외에서 결제 금액만 확인하죠.

얼마를 사용했는지, 환율이 얼마인가만 본다.

정작 중요한 앱속의 설정은 확인하지 않는다는 것이죠.

그래서 손실이 있어도 이유를 모른 채 넘긴다는 사실.

2) 그런데 왜 대부분은 손해를 인식하지 못할까?

그것은 ‘해외결제’ 손실이 한 번에 크게 느껴지지 않는다는 것이죠.

몇 천 원, 많아야 몇 만 원 수준이다는 것.

그래서 “원래 이런가 보다” , “이 정도는 별거 아니네” 하고 지나친다.

그러나 문제는 이 손실이 반복된다는 사실.

출장, 여행, 현지 매장결제, 해외직구가 누적 될수록 손해도 같이 쌓인다는 것.

바로 모바일 앱속 금융 손의 선택 하나가 불편과 스트레스로 이어지는 구조다.

2. 그럼 ‘해외결제’에서 가장 많이 놓치는 ‘이 설정’은?

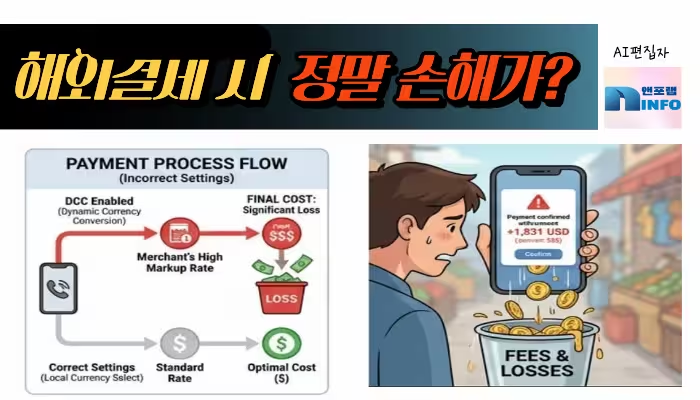

1) 문제는 환율이 아니라 ‘환율 적용 방식’인 거죠.

사람들은 환율 자체가 오르내리는 것에만 집중하죠.

하지만 해외결제 손실의 핵심은 환율 자체가 아니다.

어떤 방식으로 환율이 적용되느냐가 결과를 바꾼다는 사실.

카드사 기준 환율이 적용되는지,

현지 통화 기준으로 바로 결제되는지에 따라

동일한 금액도 체감하는 비용이 달라진다는 것.

2) 카드사 기준 환율과 현지 통화 기준의 차이

카드사 기준 환율은 중간 과정이 많죠.

그래서 이중 환전이 발생할 가능성도 있다는 사실.

그 일련의 과정에서 추가 비용이 붙는 구조다.

반면에 현지 통화 기준 결제는 구조가 단순하죠.

결제 금액과 청구 금액의 차이가 거의 없다.

그래서 결제 후 명세서를 봐도 뭔가 찝찝함이 줄어드는 것.

3) 이 설정을 모르면 왜 계속 찝찝함이 남을까?

결제 직후에는 괜찮다.

하지만 명세서를 보는 순간 고개가 갸웃해지죠.

“이 금액이 맞나?” “뭔가 착오가 있거나,

과청구한 것이 아닌가?”라는 생각이 들기 마련이다.

금융 앱과 금융손을 스스로 제어하고 통제하지 못한다면,

우리의 생활도 불안하고 불편해진다는 것.

이 설정을 한끝 아는 것만으로 소비 플랜이 훨씬 편해진다.

3. 설정 하나로 실제 얼마나 차이가 날까?

1) 같은 결제 금액, 서로 다른 결과가 나오는 이유

‘해외결제’ 시의 손실은 구조로 설명해야 이해될 것이다.

설정을 확인하지 않은 상태와

설정을 확인·변경한 상태는 그 결과가 확실히 다르다.

항목 | 미확인 | 확인 |

|---|---|---|

환율 적용 방식 | 카드사 임의 환율 + 이중 환전 가능성 존재 | 현지 통화 기준 단일 환율 적용 |

결제 시점 체감 금액 | 결제 당시 금액과 청구 금액 차이 발생 | 결제 금액과 청구 금액 거의 동일 |

건당 추가 비용 | 건당 수백~수천 원 추가 발생 가능성 존재 | 불필요한 추가 비용 거의 없음 |

월 누적 손실 가능성 | 월 수천~수만 원 누적 손실 | 손실 구조를 차단 |

결제 후 심리 상태 | 명세서 확인 시 불안·후회감 | 금액 확인 스트레스 감소, 금융 통제감 상승 |

이 차이는 일회성이 아니고, 반복될수록 체감은 커지는 것.

2) 손실은 금액보다 ‘누적’에서 커지는 것이다

한 번의 결제는 작죠.

하지만 매달 이것이 반복되면 얘기가 달라진다는 것.

연간 기준으로 보면 그 차이는 분명해진다.

금융에서 한끝의 선택이 생활 만족도를 바꾸는 지점이 되죠.

4. 나도 여러번 이 설정을 모르고 썼다

1) “해외결제 명세서’를 보고 순간 깨달은 이유

필자는 얼마전 베트남 여행 중 해외결제를 하고 나서 이중 환전 흔적을 발견했다.

이것은 이론이 아니라 실제로 겪는 문제죠.

그래서 더 많은 사람이 같은 실수를 반복하기 마련이다.

그러나 이 ‘금융앱 설정’을 알면 같은 후회를 반복하지 않는다는 것.

5. 지금 바로 확인해야 할 안전 체크 포인트

1) 이건 학습이 아니라 ‘확인’의 문제인 거죠

어렵게 공부할 필요는 없는 것.

여러분의 카드 앱을 열어 몇 가지만 확인하면 되죠.

그것은 지금 바로 할 수 있는 즉시 행동이다.

2) 확인하지 않는다면 다음 결제도 똑같다

만약 설정을 그대로 둔다면 결과도 그대로 인 것이다.

다음 ‘해외결제’에서도 같은 구조가 반복된다는 것.

그래서 지금 바로 확인해야 한다.

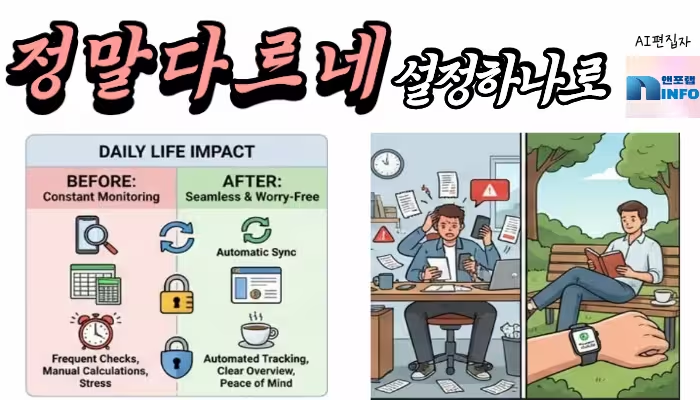

3) 설정을 확인하면 확실히 달라지는 것들

결제 전 불안이 줄어들게 되죠.

명세서를 보는 순간 스트레스도 줄어드는 것.

스스로가 금융을 제어하고 통제하면 생활이 안정된다.

6. 설정을 바꾼 사람과 그대로 둔 사람의 차이

1) 금액보다 먼저 달라지는 건 소비 후 감정이다

설정을 바꾼 사람은 결제 후가 편하죠.

괜히 손실 났다는 생각이 줄어든다.

그런데 그 차이는 생각보다 빠르게 체감한다는 것.

2) 순간의 금융 선택이 생활 만족도로 이어지는 구조

작은 손의 ‘금융앱 설정’ 하나가 생활의 질을 바꾼다는 사실.

여기가 금융과 생활 개선이 연결되는 지점인 것이다.

결론 한 마디

누군가 지금 금융 습관을 바꾸지 않으면,

다음 결제도 손실의 연속이 된다는 사실.

해외결제 전에 개인 카드 앱에서

그 설정만 한 번 확인해 두면 해외 여행이 편하다는 것.

그래서 그 후의 결제 때는 괜히 손실이 났다는 생각이 사라진다.

다음 글을 함께 보면, 좀 더 금융손의 가치를 알 수 있어요.