트래블 월렛 카드/ 트리플 카드/ 트래블로그 카드에 대해서

서론

해외에서 그 나라의 돈을 사용하는 것은 하루를 살아가는 데에 필수적이다. 그러나 우리는 고민한다.

어떤 카드가 주변에서 외화를 쉽게 찾을 수 있는 카드이고,

수수료 비용이 조금이라도 더 저렴한 카드인지에 대해서 말이다.

이러한 선택은 해외에서 매우 중요하고 자금의 여력이 부족할 때는 더욱 신경이 쓰이게 마련이다.

그런 측면에서 좀 더 수수료 비용을 낮출 수 있는 해외 카드 3종을 소개하고 안내하고자 한다.

1. 해외 카드의 종류와 사용법

여기서는 ‘트래블 월렛 카드’와 ‘트리플 카드’ 그리고 ‘트래블로그 카드’를 소개한다.

1-1. 트래블 월렛(travel Wallet) 카드: 충전식 선불카드

가. 수수료 등

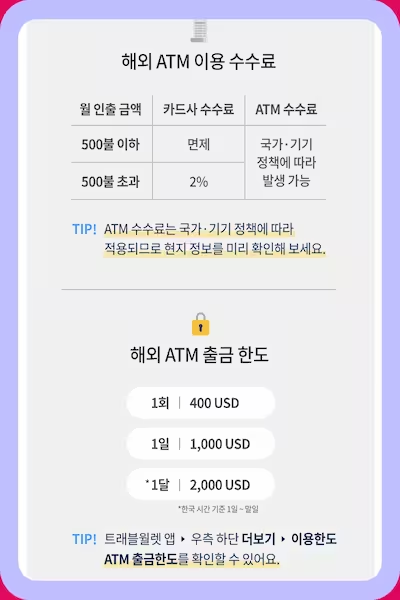

① 출금 시: 해외 ATM 수수료 면제(500 USD이하까지, 초과는

2%)/ 환전 수수료와 트래블월렛 자체의 인출 수수료는 원칙상 면제 된다.

② 결제 시: 해외 결제 수수료(국제 브랜드 수수료+ 카드사 수수료) 면제는 동일하다.

충전시 환전 수수료는 전신환 매도율에 가까운 우대 환율을 적용하고 베트남의 경우는 0.8%이다.

③ 해외 ATM 자체의 수수료는 제휴되지 않은 ATM기기를 사용하거나 출금 한도 초과 시에 발생할 수 있다.

④ 연회비: 없다.

⑤ 대한민국 원화, 달러, 엔, 유로는 통화 충전 수수료가 0%고,

그 외 통화는 충전 시 0.5%~2.5% 수수료가 부과된다. 이는 살 때 환율을 적용한 환전 수수료이다.

⑥ 참조 START GO >> 트래블 월렛 고객센터

나. 기타 사항

① ATM 및 온라인 출금 한도: 1회 400 USD/ 1일 1,000 USD/ 1달 2,000 USD

② 충전 한도: 원화(KRW) 200만원/ 한도 증액 동의 시 300만원/ 오픈 뱅킹 1일 한도 1,000만원

③ 원화로 재환전 수수료: 10만불(USD) 결제 한도 미만 까지 수수료 없다.

④ 해외 대중 교통 이용: 컨택리스 결제를 지원하는 국가에서 가능하다.

출처-트래블 월렛

1-2. 카드 사용

1) 결제 시

① 환전 수수료: 트래블월렛 해외직구 시 해외카드 결제 수수료 2.5% 면제된다.

② 해외 VISA 가맹점에서 충전된 외화와 동일한 통화로 사용 가능하다.

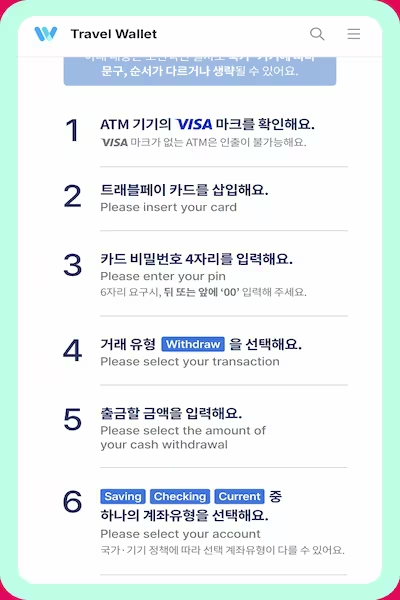

2) ATM 출금 방법

① 앱 상에서 활성화 ON상태로 하고 실물 카드를 사용한다.

베트남의 경우, 베트남 동(VND)으로 충전하고 베트남 동(VND)으로 출금이 가능하다.

② 아래의 순서에 따라 출금한다

출처-트래블 월렛

2-1. 트리플(Triple) 카드: 충전식(원화) 선불카드

가. 수수료

① 출금 시: 해외 ATM 인출 수수료 3$(USD)가량을 면제해 준다.

그러나 ATM운영사가 자체적으로 부과하는 수수료는 발생할 수 있다.

② 결제 시: 해외 이용 시 청구금액 = <(거래미화금액 X 전신환 매도율)

+ 국제브랜드수수료 + 해외서비스 수수료>

이 중(국제브랜드수수료 + 해외서비스수수료)가 대략 1.25%가 발생한다.

그러나 이 카드 사용 시 3%의 캐시백 혜택으로 즉시 환급해 줘서 수수료 면제 효과와 초과 이익이 발생한다.

나. 기타 사항

① ‘거래미화금액’을 기준으로 수수료가 발생하므로 DCC(해외원화결제서비스) 사전 차단이 필요하다.

② 환전 수수료는 별도로 고시하지 않아 명확하지 않으나

전신환 매도율을 적용하기에 일반 매매기준율의 적용보다는 적을 것으로 판단한다.

③ 잔액을 다시 원화로 환전시 수수료가 없다.

④ 참조 START>> 한패스 트리플 카드

2-2. 카드 사용

1) 결제 시

① 해외 쇼핑몰, 식당/레스토랑, 면세점 등에서도 이용이 가능하고, 3%의 캐시백 환급이 가능하다.

② 마스터 브랜드 가맹점에서 이용 가능하다.

2) ATM 출금 시

① 트레블 월렛 트래블 페이카드와 사용 방법은 동일하다.

② 이 경우도 DCC(해외원화결제서비스) 사전 차단이 필요하다.

③ 월 출금 한도는 원화 기준 300만원이다.

3-1. 트래블로그(travlog) 카드: 충전식 선불카드(외화하나머니)

가. 수수료

① 출금 시: Ⓐ 외화 하나머니로 결제 할 때, 해외 ATM인출 시

‘해외서비스수수료’와 ‘국제브랜드수수료’가 면제된다.

Ⓑ 신용카드로 해외 ATM인출 시 ‘해외서비스수수료’US$3과 ‘국제브랜드수수료’1%가 부과된다.

② 결제 시: Ⓐ 외화 하나머니로 결제 할 때,

해외 가맹점 이용 시 ‘해외서비스수수료’와 ‘국제브랜드수수료’가 면제 된다.

Ⓑ 신용카드로 해외 결제 시, ‘해외서비스수수료’ 0.2%와

‘국제브랜드수수료’1%로 합해서 1.2%가 발생한다.

나. 기타 사항

① 해외 마스터카드 신용카드 가맹점에서 결제 가능하고, 일시불 및 해외 ATM 출금만 가능하다.

② 외화 통화별 충전 한도는 원화 환산 기준 200만원 상당이다.

③ DCC(해외원화결제서비스)이용이 불가하다.

④ 해외 ATM 이용 금액이나 ‘외화하나머니’ 이용 금액은 적립되지 않는다.

⑤ Mastercard는 2만원의 기본 연회비가 있다.

⑥ 해외 외화 하나머니는 국내 결제가 불가하다.

⑦ 하나머니에서 신용카드 기능으로 해외 가맹점 이용 시

지난달 실적 무관하게 최대 5만원까지 3%가

적립된다.

⑧ 참조 START GO >> 하나카드 트래블로그

3-2. 카드 사용법

1) 결제 시

① 하나머니 앱에서 ‘외화 하나머니’로 설정해서 결제하는 것이 수수료 면제 혜택에 더 유리할 것이다.

그러나 할부를 고려할 시는 하나머니 신용카드 이용이 가능하다.

② 해외 Master 신용카드 가맹점에서 결제 가능하고, 일시불만 가능하다.

③ 온라인 결제를 위해서는 온라인 결제용 비밀번호를 별도로 설정해야 한다.

2) ATM 출금 시

위의 트래블 월렛의 트래블 페이 카드나 한패스의 트리플 카드와 동일한 방법으로 사용한다.

2. 3종 카드 핵심 사항 비교

카드 종류 | ATM 인출 수수료 | 국제브랜드 수수료 | 해외 서비스 수수료 | 환전 수수료 | 환율 적용 | ATM운용사의 기기 수수료 |

|---|---|---|---|---|---|---|

travel Wallet | 500 USD이하까지 무료 | 면제 | 면제 | 0.8% | 전신환 매도율 | 있다 |

Triple(✽1) | US$3 면제 | 1% | 0.25% | 불명확 | 전신환 매도율 | 있다 |

travlog(✽2) | 면제 | 면제(신용카드 인출:1%/신용카드 결제:1%) | 면제(신용카드 인출:US$3/신용카드 결제:0.2%) | 불명확 | 전신환 매도율 | 있다 |

✽1 트리플 카드는 3% 캐시백 환급이 있다. 그래서 수수료 면제 효과와 초과 이익이 발생한다

✽2 트래블로그 카드의 수수료 면제는 ‘외화하나머니’ 사용일 때에 해당한다

요약

1. 이상의 3종 카드는 각각 특색이 있고, 수수료도 면제가 된다.

그럼 자신의 해외 체류 기간, 외화 현금 사용과 해외 카드

사용의 빈도, 방문지의 상황과 숙소의 위치 등을 고려해서

효용성이 있는 카드를 선택하는 것이 좋다고 생각한다.

2. 더 나아가 3개의 카드를 모두 소지하는 것도 다양한 현지

상황에 대처하고 분산해서 사용하는 이점을 활용하는 데에

필요하지 않을까 생각한다.